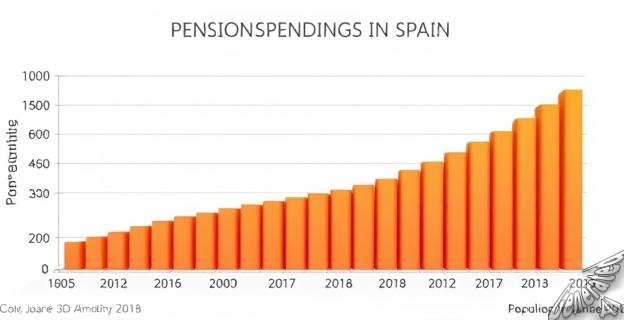

España ya destina el 12,3% del PIB a pensiones, pero los jubilados advierten que no será suficiente

El sistema de pensiones en España sostiene a más de 10 millones de jubilados, con un gasto del 12,3% del PIB. Los hermanos Antonio y Juan José López, jubilados, consideran que su pensión de 2.500 euros netos al mes les permite vivir con dignidad, pero advierten que el modelo actual es insostenible. El envejecimiento de la población, los salarios bajos y la precariedad laboral generan dudas sobre la capacidad del sistema para sostenerse. En 2050, se prevé que haya más de 15 millones de pensionistas. El economista Joan Llobet considera que el envejecimiento demográfico, la baja natalidad y la volatilidad de afiliaciones ponen en cuestión la capacidad del sistema para sostenerse. Los hermanos López sugieren que la solución puede estar en una recaudación más justa y la llegada de población inmigrante joven que cotice al sistema.

...es un ejemplo perfecto de cómo crear ansiedad en los lectores sin ofrecer soluciones concretas. Es como si nos dijeran que el Titanic se está hundiendo, pero no nos dan un salvavidas. Aunque es cierto que el sistema de pensiones es insostenible, el artículo no ofrece propuestas innovadoras para solucionar el problema. En resumen, es un artículo que te deja con la sensación de que todo está perdido, pero sin darte una brújula para encontrar el camino hacia la solución.