El 88% de la supuesta caída del paro desde 2019 se debe al maquillaje estadístico del Gobierno

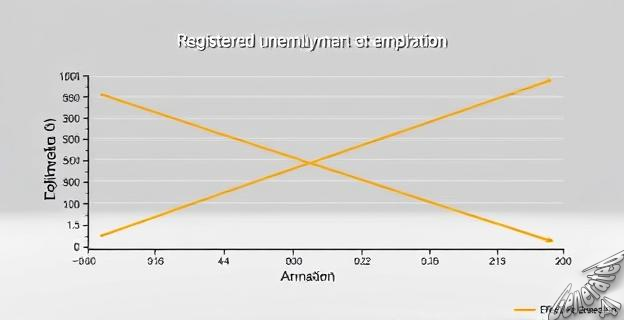

La Fundación de Estudios de Economía Aplicada (Fedea) analiza la caída del paro en España entre 2019 y 2024, concluyendo que el 88% de la mejora se debe a un maquillaje estadístico. El paro registrado ha bajado en 600.000 personas, pero el paro efectivo solo ha disminuido en 72.000. La contrarreforma laboral de Yolanda Díaz ha aumentado los contratos fijos discontinuos, lo que distorsiona las estadísticas. Fedea propone utilizar el concepto de paro efectivo para medir la realidad del mercado laboral, que muestra un estancamiento en la creación de empleo, generando apenas 14.000 empleos al año.

...es un ejemplo perfecto de cómo el gobierno puede maquillar las estadísticas para hacer que todo parezca mejor de lo que es. Es como si estuvieran vendiendo un coche con un motor que no funciona, pero con un pintura brillante. La verdad es que el mercado laboral en España sigue siendo un desastre, y el gobierno debería dejar de jugar con las estadísticas y empezar a tomar medidas reales para solucionar el problema. ¡Y eso es lo que llama 'maquillaje estadístico'!